「もう限界…仕事辞めたい」

4人の子どもを育てながら

フルタイム×ワンオペを続けているよんママです。

毎朝バタバタと家を出て、

仕事中も頭の片隅に子どものこと。

帰宅したら怒涛の夕飯・お風呂・寝かしつけ…

「いつまでこれが続くの?」

「辞めたいけど、お金が不安で辞められない」

そう思ったことは数えきれないほどあります。

でも、勢いで辞めると後悔する可能性があります。

実際に「辞めて失敗した」という声もよく聞きます。

辞める前にまず1つだけやってほしいことがあります。

それがライフプラン表を作ることです。

「◯歳までにこれだけ貯めれば、退職しても大丈夫」

と具体的な目標が見えてきました。

この記事では、ライフプラン表の作り方をご紹介します。

そもそも「ライフプラン表」ってなに?

ライフプラン表とは、将来の収入・支出・イベントを一覧にした「人生の設計図」です。

・子どもの教育費用はいつかかるか

・住宅ローンはいつ終わるか

・何歳まで働けばいいか

これを見える化するだけで「なんとなくの不安」が「具体的な数字」に変わります。

ライフプラン表を作るメリット

①「教育費・住宅費」の山が見える

ライフプラン表を作ると、「いつ」「どのタイミングで」お金が必要になるかが一目でわかります。

・教育費のピークは中学3年〜大学卒業まで。

特に負担が大きくなるのは高校3年生です。

・住宅費のピークは修繕やリフォーム、家電の買い替えタイミング。

10年後、20年後、30年後…と節目ごとに大きな出費がある家庭も多いでしょう。

それらの支出の山が、「自分が何歳のとき」「子どもが何歳のとき」にくるのかを把握できるだけで、早めの準備が可能になります。

②「いくら貯めればいいか」が明確になる

支出の山を可視化すると、「こんなに必要ないかも」「これだけじゃ不安かも」など、自分に合った目標金額が見えてきます。

私はこの表を作ったことで、

「フルタイムでずっと働かなくてもいい」という選択肢が生まれました。

職場の同僚も、「あと8年でフルタイム勤務をやめられる」と分かり、働き方を見直すきっかけになったそうです。

子育ては長くお金がかかるもの。

我が家なんて4人いるのでなおさらです。

「毎年◯円貯金できるような働き方」にすればいい!

実際に作ってみよう!5ステップ

現在の収支を書き出す

毎月の手取り収入と固定費をざっくり書くだけでOK。

完璧じゃなくて大丈夫です。

まずは紙とペンで十分です。

完璧じゃなくていい。ざっくり書くだけで未来が見えてきます。

できる方は、ExcelやNumbers等の計算ソフトを使用してください。

現在の収支がわかれば、いくら貯金できるのかが見えるよ!

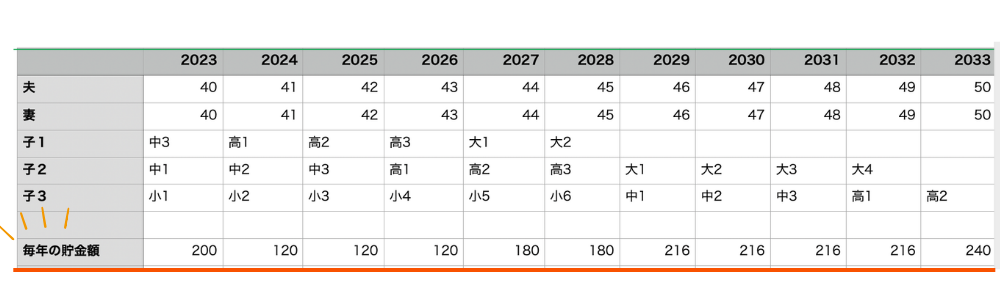

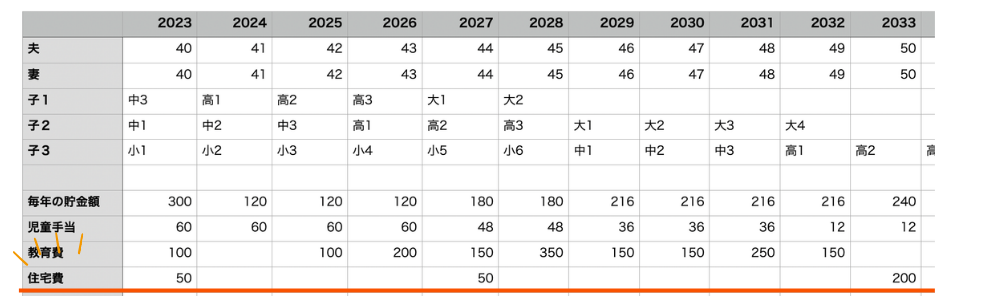

① 家族全員の年齢を一覧にする

まずは家族全員の年齢を入れましょう。

ここでは、実際にお金がかかる中学校3年生からのバージョンで作成しています。

大学費用の支援金・児童手当の兼ね合いもあるので、子どもは3人で設定しています。

(ご自身の現在の年齢からスタートしてください!)

我が家では、長女は短大or専門学校希望なので、大学は2年間にしています。

② 毎年の貯金可能額を入れる

今の貯金額からスタートします。

その後からは、「この年齢で◯万円貯める」と決めて打ち込んでください。

(例)大学に入るタイミングで塾が減るので、貯金額増額。

・毎月10万×12ヶ月=120万

・毎月15万×12ヶ月=180万

家庭の状況に合わせて調整してください。

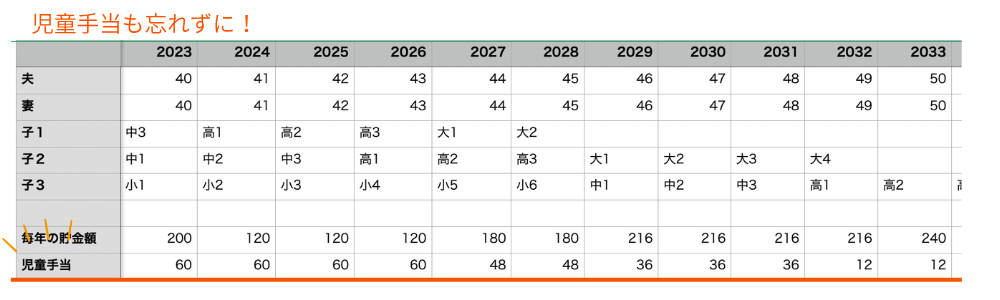

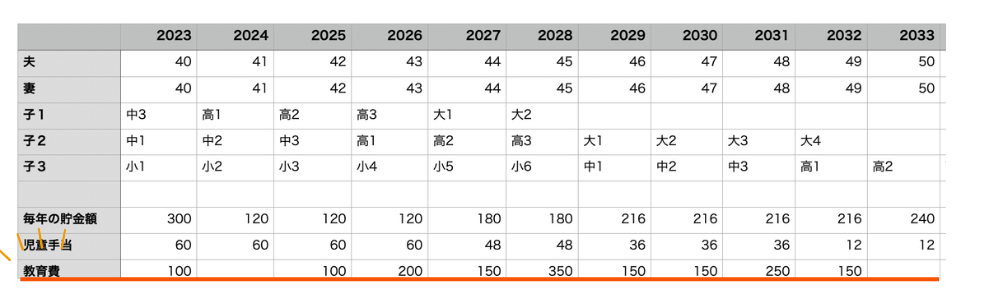

③ 教育費のタイミングと金額を入れる

教育費を入れていきます。

大きく変動する下記の3回分のみ入れます。

・中学校3年生(受験、高校入学にかかる費用/年間100万)

・高校3年生(受験、大学入学にかかる費用/年間200万)

・大学生(大学生活にかかる費用/年間150万)

大学生と高校3年生の波が重なると大きいですね💦

一人暮らし想定、私立・公立でも大きく変わっていきます。

お子さんが大きければ、一緒に考えてみるのも手!

令和7年度から、子供3人以上の世帯への大学等の授業料等の無償化が拡充されています。

④住宅にかかる費用を入れる

大きくお金が動くのが住宅の修繕費。

我が家は築7年目。

「壁の塗装」しか行っていませんが、30万との見積もりが出ました。

最終DIYしたので15万程度になりましたが、相見積もりも必須です。

今後かかる修繕費は、教育の波をうまく避けて設定しておきましょう。

⑤ 車や家電の買い替え費用も忘れずに

車を持っている人は定期的に買い替えや、車検代がかかります。

一斉に買った家電たちにも、寿命が次々ときます。

家計簿の「臨時費用」で補うのか、ライフプラン表に入れるのか、検討が必要です。

私は家計簿の臨時費用で対応しています。

何歳まで働く?「ゴール設定」が働き方を変える

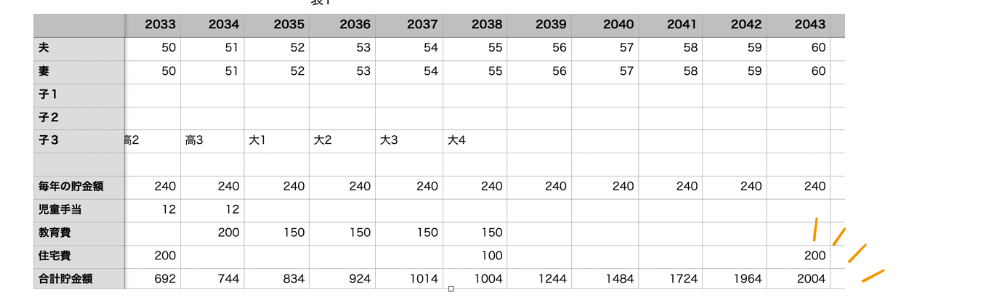

先の10年まで進めてみましょう!

教育費が終わるとグッと貯金が増えますね!

子どもが巣立っていった分、生活費が減るのでもう少し貯金額を増やすこともできるかもしれません。

・教育費の波が終わったら時短勤務にする

・NISAと並行して貯金額を増やしていく

・もっと時給の高い会社に転職する

自分の生き方を考える指針になるのがライフプラン表です。

しっかりとしたライフプラン表を作るなら、ファイナンシャル・プランナー(FP)に相談するのが一番です。(保険を売られないように注意⚠️)

ゴールが見えると、毎日の仕事への向き合い方が変わるよ!

家計の見直しも忘れずに

ライフプラン表を作るのと並行して、家計管理も必須!

そんな時間がない方は、こちらの記事を参考に⬇️

自分時間も確保して、効率的に家事を回しましょう。

私が手放したのは、調理時間。

苦手はプロに頼る!コープ宅配にして、

・買い物に行く時間をゼロに

・子どもに安心な食材を届けてもらう

・食費の無駄を減らす

この3つを同時に叶えることができました。

▼コープについて詳しくはこちら

まとめ|未来が見えると、今がラクになる

仕事を辞めたいと思ったとき、感情だけで動くのは危険です。

まずライフプラン表を作って

「自分はいつ辞められるか」を数字で確認しましょう。

未来が見えると、今日からの働き方が変わります。

よんママも一緒に、ラクに回せる暮らしを目指しています!

よんママイチオシ!コープ宅配!

近畿の方はこちら

関東圏の方はこちら

⚠️ いきなり申し込まなくてOK!

まずは資料請求だけでも大丈夫です

【対象エリア】東京都・埼玉県・千葉県・茨城県・栃木県・群馬県・長野県・新潟県

まずは無料で資料請求勧誘なし・断れます・無料で取り寄せOK

コメント